bob官方平台供应-空调_-空气能热水器_-空气能

咨询热线: 18092680750

huanuan

18092680750 18092680750

咨询热线: 18092680750

huanuan

18092680750 18092680750

2017年1-7月,广东省固定资产出资18412.51亿元,同比添加14.8%,其间项目出资12103.61亿元,添加12.8%,房地产开发出资6308.90亿元,添加18.8%,根底设施出资、新开工项目建造、房地产配套、配备制造业等方面加快开展,商场生机添加显着。

广东中央空调商场是一个“杂乱”的商场,但这一起是一个包容性很强的商场,也是一个相对公正的商场。这儿既是本乡品牌美的、格力的大本营,也是很多外来品牌聚集的权重之地,虽然品牌繁复,竞赛十分剧烈,但因广东商场高度的包容性和强壮的消费根底,约80%的品牌都能在这一个商场中找到契合本身开展的方位。

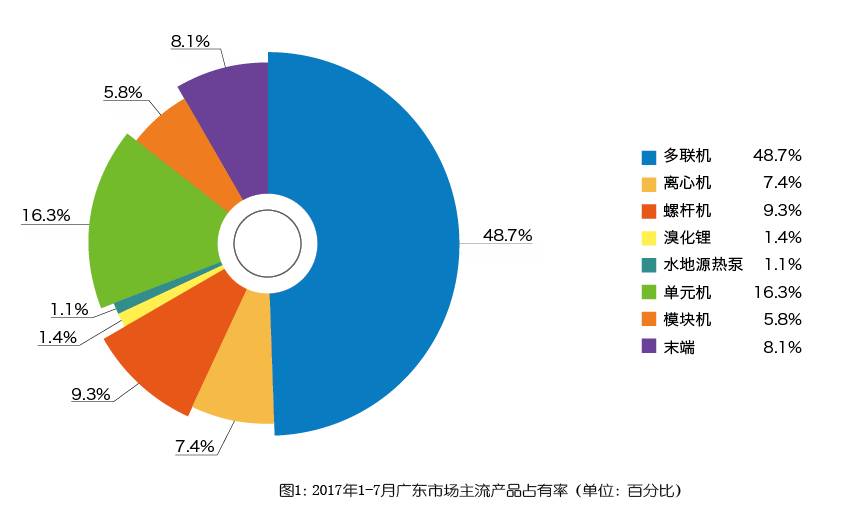

2017年1-7月广东中央空调商场全体销量约53亿元,跟着房地产商场回暖、各大品牌在途径建造上的大力投入,以多联机为主导的家装零售商场攻势迅猛,1-7月销量为25.8亿元,家装零售商场对广东区域中央空调商场的重要意义早已显而易见。

水体系中央空调仍占有广东商场的较大比重,1-7月销量约为17.5亿元,大项意图削减使水机商场规模有所萎缩,但中小项意图加快添加却为广东商场带来了一个不小的惊喜。1-7月,在房地产商场加快速度进行开展和中小型项目添加的带动下,多联机和单元机在广东商场上得到了很多的使用。

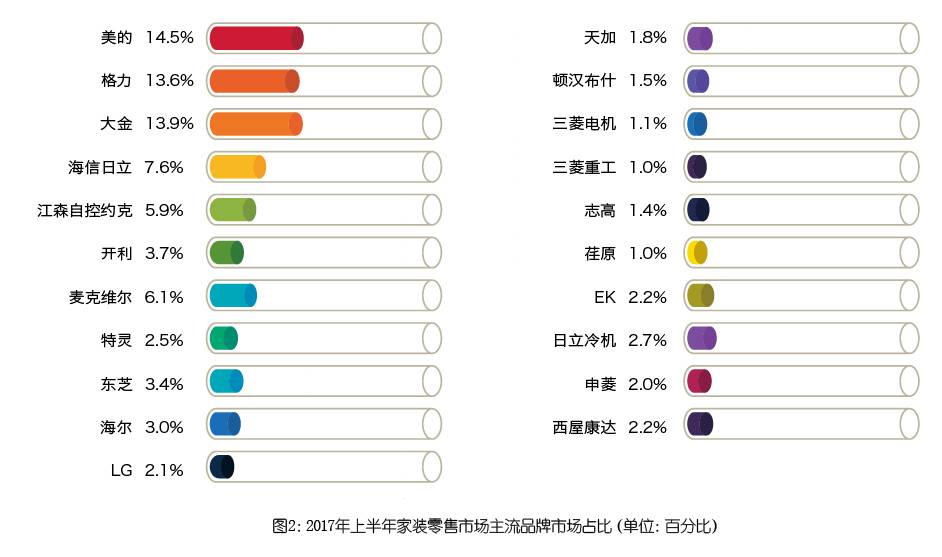

国产品牌方面,作为本乡品牌的美的和格力在广东商场的品牌影响力具有天然优势,再加上具有彻底的产品线和完善的途径布局,领先于其它品牌,海尔、海信、奥克斯、天加、志高、TCL等国产品牌在广东商场亦有亮眼体现,并占有必定的商场份额。

欧美系品牌方面,阵痛往后,欧美系外资品牌开端逐渐地抛弃一直以来的“被动式营销”,挑选自动反击商场策略,一起在产品结构上亦有所调整。麦克维尔在小机方面添加迅猛,成为欧美系品牌转型开展的模范;江森自控约克随后反击,自动发力轻商用商场及家装零售商场,联合途径商深耕珠三角商场,其间家装零售产品首要有12匹以下的多联机、户式水机,轻商用产品首要有多联机、风冷/水冷模块、330冷吨以下的螺杆机、单元机、水冷柜机等;开利、特灵在持续深耕冷水机组商场的一起,也开端注重发家装零售商场的未来格式;此外,好心、顿汉布什、EK、克莱门特等均在积极地加大力度开拓商场,抢占商场份额。

日韩系品牌在广东商场的体现相同可圈可点,项目商场和零售商场均有安稳添加。大金、日立在广东商场影响力毋庸置疑,牢牢把握着一二名方位;东芝近年来在家装零售商场发力极为迅猛,上半年TCS出售额添加60%,但在广东商场比较大金、日立要差劲一些;韩系品牌LG除了不断加大在零售商场上的投入力度外,在项目商场上相同大放异彩,中标粤港澳湾区上亿元项目;三菱重工在广东商场项目与零售商场添加安稳,1-7月出售额达1亿以上,均匀添加率到达30%;三菱电机近期在人员调整方面变化频频,在出售上有所下滑;此外,三菱重工海尔、日立冷机、富士通、三星、松下等日系品牌在各自详尽区分范畴亦有所斩获。

在广东商场回荡着一片叫好声之际,咱们更应该看到一些“不和谐”的音符,高枕无忧方是持久之道。

从散布区域来看,珠三角区域仍然是工程建造项目商场出货的首要区域,粤西、粤北区域亟待途径布局与商场教育;在零售范畴,仍然是由广州、深圳、珠海、东莞等九大城市为主导,虽然一些品牌现已延伸到三四线城市,在当地商场撸起袖子加油干,但并未获得可喜作用,区域开展不协调问题仍然杰出。

此外,广东商场2017年1-7月项目商场有回暖痕迹,但添加比较缓慢,金钱上的压力对项目出售影响较大,项目回款难成为了各大品牌心中的隐痛,一起也滞缓了各大品牌顺势追击的大好局面。某品牌项目经理人曾表明,“如果在和项目回款方面得到彻底支撑,必定能再添加至少5%的增幅。”

来源:bob官方平台 发布时间:2025-06-17 03:09:58